| ЕНЕРГЕТСКИ ДАНОЦИ СПОРЕД СЕКТОРОТ ОБВРЗНИК |

Даноци поврзани со животна средина се даноци чија даночна основа е физичка единица на нешто што има докажано, специфично влијание на животната средина и според ЕСА се идентификувани како даноци. Дефиницијата го истакнува ефектот на даден данок во однос на неговото влијание на трошокот на активности и цените на производите кои имаат негативно влијание на животната средина.

Даноци за енергенти (вклучено е горивото за сообраќај) ги опфаќаат даноците за производство на енергија и енергетски производи што се користат за стационарни потреби или за сообраќај. Даноците за биогориво и за останати видови енергија од обновливи извори се вклучени во оваа категорија, исто така се вклучени и даноците што се плаќаат за залихи на енергетски производи.

Енергетски даноци се една од четирите категории кои ги сочинуваат даноците поврзани со животната средина (другите три се даноци за транспорт, даноци за загадување и даноци за ресурси (исклучени се даноци за екстракција на нафта и гас). Како физичка единица даночната основа е ограничена на одредени ставки кои се однесуваат на енергетскиот сектор кој исто така влучува даноци за CO2.

- милиони денари, %.

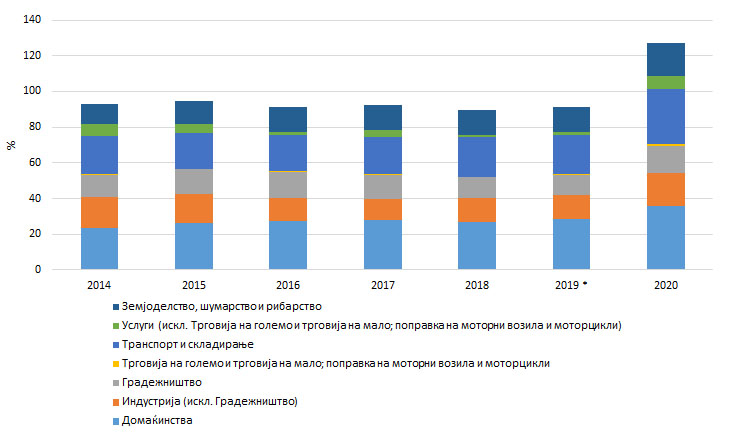

Колкаво е секторското учеството во вкупните енергетските даноци?

Во разгледуваниот период од 2014 до 2020 година, се забележува дека најголем удел во енергетските даноци според секторот на плаќање има од домаќинствата (23,5% – 35,6%). Потоа следуваат транспорт и складирање (21,6% – 30,9%), индустрија (17,5% – 18,5%), градежништво (12,3% – 15,4%), земјоделство, шумарство и рибарство (11,5% – 18,8%), услуги (6,5% – 7,3%) и со најмал удел секторот трговија на големо и трговија на мало; поправка на моторни возила и моторцикли (0,3% – 0,8%).

Со утврдување соодветни даночни и царински олеснувања за инвестиции во проекти за заштита на животната средина, индиректно би значело и намалување на загадувањето на животната средина.

График 1. Енергетски даноци според секторот обврзник на плаќање

Опфат на податоци: excel

Извор на податоци: Државен завод за статистика

Република Северна Македонија согласно одредбите од Законот за заштита на животната средина, го воведе принципот “загадувачот плаќа”, што придонесува за обезбедување значителен извор на финансирање преку приходи од даноци за животната средина, кои се користат за унапредување на мерките и политика за заштита на животната средина.

Сметките за даноци за животна средина претставуваат економски инструмент за контрола на загадувањето и користењето на природните ресурси, чија што цел е влијание врз работата на економските субјекти, производителите и потрошувачите. Овие сметки претставуваат основа за прибирање на статистички податоци за приходите од даноци за животна средина, гледано според даночни обврзници. Даночни обврзници се домаќинствата и производните единици. Домаќинствата во Национални сметки имаат двојна функција, претставуваат произведувачи, а и потрошувачи на стоки и услуги. За пресметка на Сметките за даноци на животната средина, домаќинствата се набљудуваат како потрошувачки единици. Производни единици, пак, претставуваат институционалните единици кои произведуваат добра и услуги и се распределени во соодветните оддели и сектори според НКД Рев.2.

Во глобален контекст, онаму каде што особините на потрошувачка во еден регион може сериозно да влијаат на особините на производство на друго место, особено е важно дека цените ги одразуваат реалните трошоци за потрошувачка и производство. Поради тоа, тие треба да ги вклучуваат сите плаќања за штетните активности предизвикани за здравјето на луѓето и животната средина. ЕУ политиките како што е Европа 2020 бараат премин од даноци за труд на даноци за енергија и животна средина како дел од „озеленување“ на даночниот систем, што значи дека приходите од даноци за животна средина треба да растат во однос на даноците за труд. Европскиот семестар го следи напредокот кон целите поставени во стратегијата Европа 2020.

Во разгледуваниот период од 2014 до 2020 година, се забележува дека најголем удел во енергетските даноци според секторот на плаќање има од домаќинствата (23,5% – 35,6%). Потоа следуваат транспорт и складирање (21,6% – 30,9%), индустрија (17,5% – 18,5%), градежништво (12,3% – 15,4%), земјоделство, шумарство и рибарство (11,5% – 18,8%), услуги (6,5% – 7,3%) и со најмал удел секторот трговија на големо и трговија на мало; поправка на моторни возила и моторцикли (0,3% – 0,8%).

- Методологија за пресметка на индикаторот

За пресметка на Сметките за даноци за животната средина се користат податоци од Министерството за финансии и податоци од редовните статистички истражувања во Државниот завод за статистика (Сектор Национални сметки).

Индикаторот го мери вкупниот износ на приходи од енергетски даноци во милиони денари за сите НКД активности плус домаќинства, нерезиденти и нераспределени. Ова ја покажува големината која ја заземаат енергетските даноци во апсолутни изрази, за да го дополнат учеството на енергетски даноци платени од секторот обврзник.

Индикаторот го мери процентот на енергетски даноци во однос на седум сектори обврзници како удел во вкупниот износ на даночен приход собран од даноци на енергенти. Седумте сектори се: Домаќинства, Индустрија (освен градежништво), Градежништво,Трговија на големо и трговија на мало и поправка на моторни возила и моторцикли, Транспорт и складирање, Услуги (освен Трговија на големо и трговија на мало и поправка на моторни возила и моторцикли) и Земјоделство, шумарство и рибарство.

Нема специфични цели.

- OECD/EUROSTAT

| Тема | Економија на животна средина и управување со ресурси | Поврзаност со други теми/сектори | Земјоделство, Шумарство, Домаќинства, Транспорт, Индустрија, Градежништво, Рибарство |

| Код на индикаторот | MK НИ070 | Временска покриеност | 2014-2020 |

| Име на индикаторот | Енергетски даноци според секторот обврзник | Извор на податоци | Државен завод за статистика |

| Класификација по ДПСИР | Р | Датум на последна верзија | 01.11.2022 |

| Тип | А | Подготвено/ажурирано од: | Сузана Стојановска |

| Фреквенција на публикување | Годишно | Контакт | e-пошта: suzana.stojanovska@stat.gov.mk |

| МК НИ 070 Енергетски даноциспоред секторот обврзник | EEA – Европска агенција за животна средина | нема еквивалент |

| UNECE – Економска комисија на Обединетите нации за Европа | нема еквивалент | |

| Каталог на индикатори за животна средина | 88 Energy taxes by paying sector Eurostat_t2020_rt310 |

|

| SDG – Цели за одржлив развој | 17 – Partnership for sustainable development | |

| GGI – Индикатори за зелен раст | да | |

| Кружна економија | не |